Sebelumnya saya telah sharing contoh perhitungan pph wp badan yang peredaran brutonya tidak melebihi rp. Badan usaha yang memiliki pendapatan bruto sampai 48 milyar per tahun dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak yaitu 1 dikalikan dengan seluruh pendapatan bruto dari hasil usaha perseroan dan berdasarkan pp 46 tahun 2013 maka wajib pajak atau badan usaha wajib menyetorkan pajak pph tersebut setiap bulan paling lambat tanggal 15.

Sosialisasi Wp Badan

Contoh kasus perhitungan pph badan. 4800000000 sekarang saya akan sharing contoh menghitung pph wp badan yang peredaran brutonya di atas 4800000000 sd 50000000000 untuk wajib pajak yang sesuai dengan kriteria ini maka perhitungan pajaknya sesuai dengan yang berlaku umum sesuai dengan pasal 17 ayat 1 huruf. Pertama badan usaha yang memiliki pendapatan bruto sampai rp48 miliar per tahun atau sering disebut usaha mikro kecil dan menengah umkm berdasarkan peraturan pemerintah nomor 23 tahun 2018 dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak 05 dikalikan dengan seluruh pendapatan bruto dari hasil usaha. Fata menerima gaji rp8000000 per bulan. Rumus yang digunakan adalah 025 06 mpendapatan kotor x penghasilan kena pajak. Menghitung pajak penghasilan badan haruslah dilakukan secara hati hati agar terhindar dari kesalahan yang akan mengundang sanksi maupun denda pajak. Untuk itu pph terutang badan pada tahun 2012 menggunakan tarif 25.

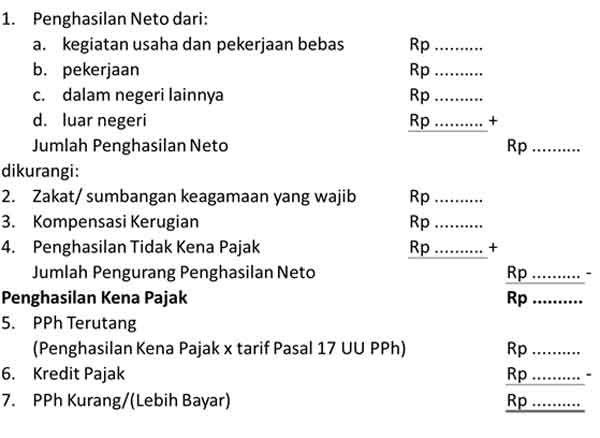

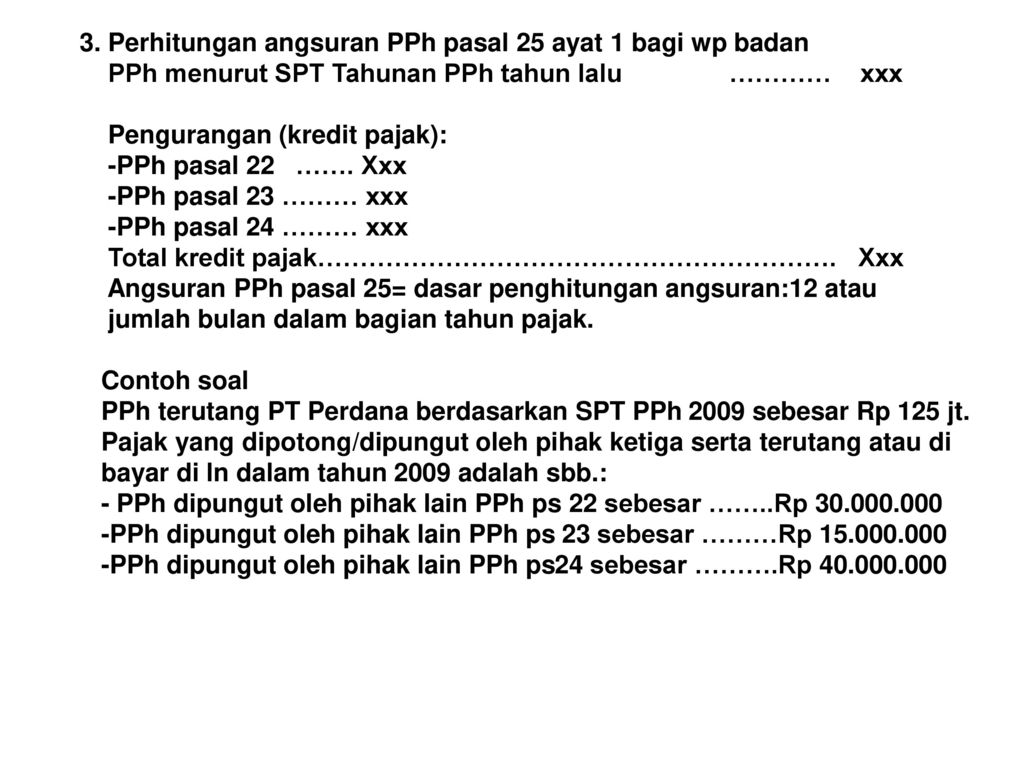

Hitunglah pph pasal 26 dari pt abadi berkarya tahun 2015. 25 x penghasilan kena pajak setelah dapat dihitung dan di ketahui nila i pajak penghasilan badan pph badan yang masih harus dibayar maka hasil perhitungan te rsebut dapat dilaporkan dalam spt tahunan pph badan 2019 paling lambat 30 april 2020. Pajak penghasilan pasal 25 adalah pembayaran pajak penghasilan secara angsurantujuannya adalah untuk meringankan beban wajib pajak mengingat pajak yang terutang untuk wajib pajak baik badan usaha maupun wajib pajak orang pribadi harus dilunasi dalam jangka waktu satu tahun. Pt abadi berkarya memiliki perwakilan di luar negeri dan mengasuransikan bangunan bertingkat ke pt xyz yang merupakan perusahaan asuransi di luar negeri dengan membayar jumlah premi pada tahun 2015 sebesar rp2 miliar. Pada bagian ini akan dijelaskan bagaimana menghitung besaran pajak penghasilan perusahaan dengan omzet antara rp48 m hingga rp50 m. Perhitungan pph 21 nya adalah sebagai berikut.

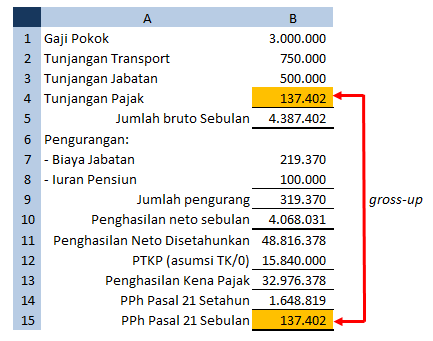

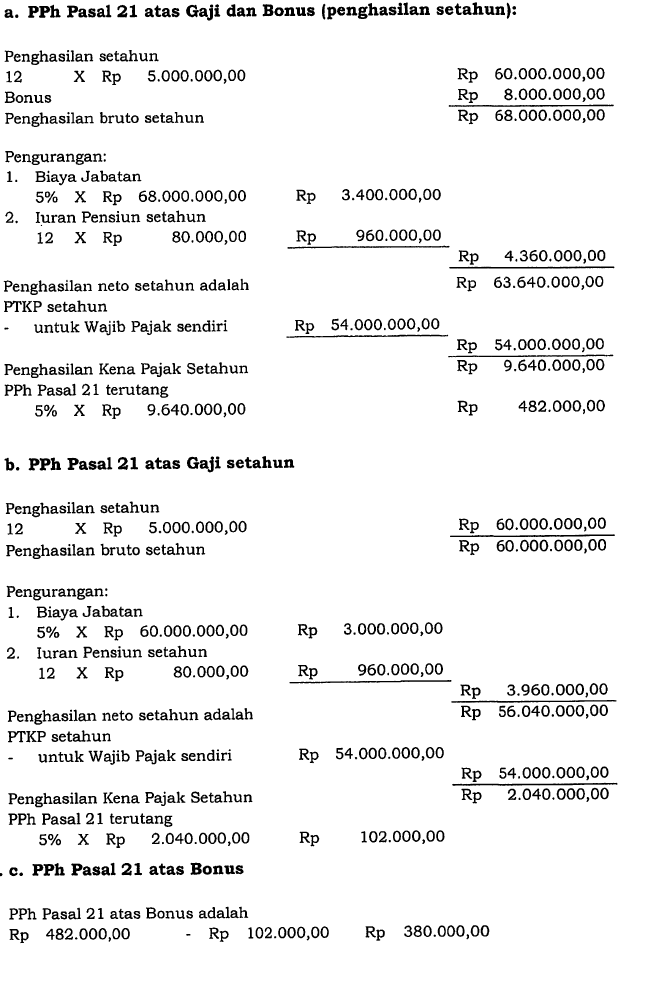

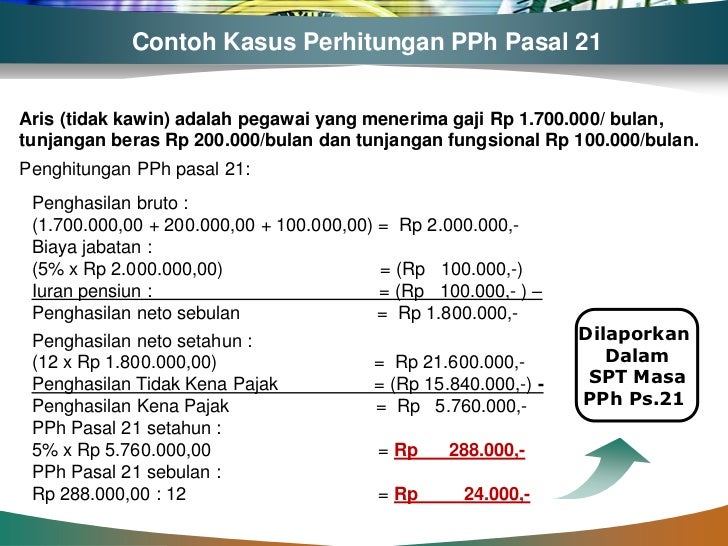

Tarif pph pasal 17 ayat 1 huruf b berdasarkan pasal 17 ayat 1 huruf b undang undang pajak penghasilan nomor 36 tahun 2008 bahwa wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28 dua puluh delapan persen. Untuk tahun pajak 2010 diatur pada pasal 17 ayat 2a menjadi 25. Tarif cara perhitungan dan pelaporannya. Contoh perhitungan pajak penghasilan badan usaha pajak badan adalah pajak yang dikenakan atas penghasilan suatu perusahaan di mana penghasilan yang dimaksud adalah setiap penambahan kemampuan ekonomis yang diterima atau diperoleh oleh wajib pajak badan baik dari dalam maupun luar negeri dengan keperluan apapun termasuk misalnya menambah kekayaan konsumsi investasi dan lain sebagainya. Fata adalah seorang pegawai negeri sipil dengan status menikah dan mempunyai tiga anak. Seperti yang telah disebutkan sebelumnya besaran pajak untuk range penghasilan ini memiliki perhitungan tersendiri.

Contoh perhitungan untuk omzet antara rp48 m rp50 m. Membayar iuran pensiun sebesar rp200000 dan biaya jabatan 5 dari gaji pokok.

Gallery of Contoh Kasus Perhitungan Pph Badan